ঢাকা

শনিবার, ২৩ অগাস্ট ২০২৫, ১০:০০ অপরাহ্ন

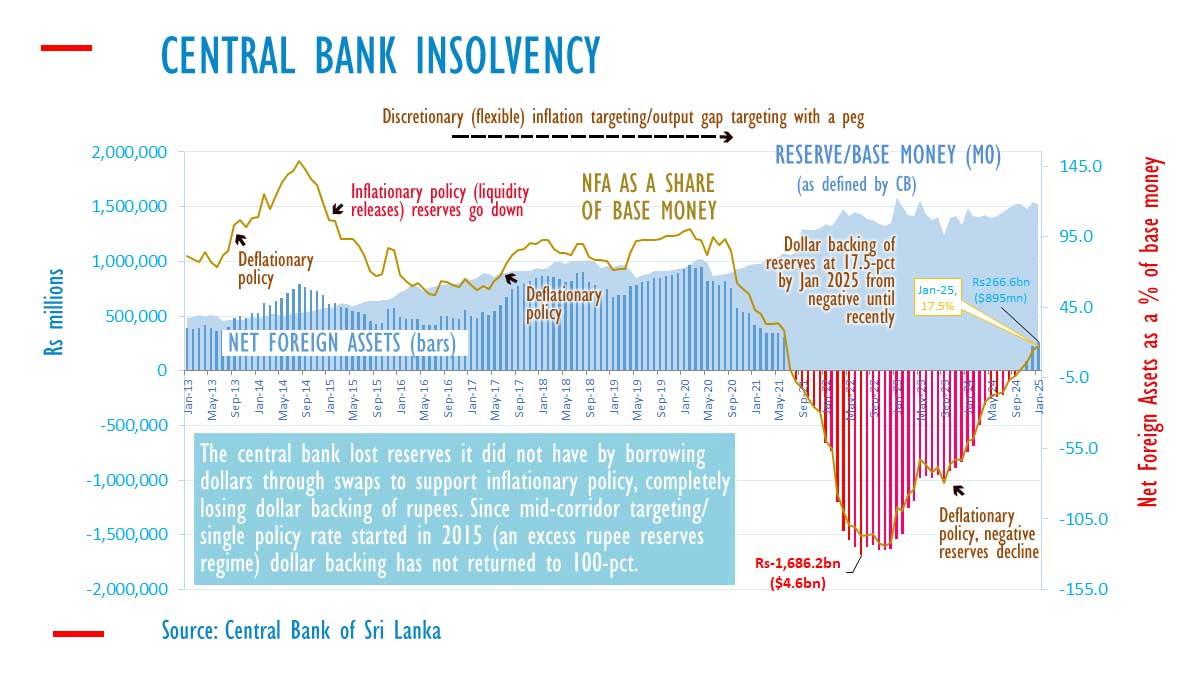

শ্রীলঙ্কার টাকার ডলার সমর্থন 2025 সালের জানুয়ারিতে 17.5 শতাংশে উন্নীত হয়েছে, ডিসেম্বরের ১৪.৪৩ শতাংশ থেকে, সরকারী তথ্য দেখায় যে কেন্দ্রীয় ব্যাংকের নিট বৈদেশিক মজুদ প্রায় 895 মিলিয়ন ডলারে বেড়েছে, তথ্য দেখায়।

শ্রীলঙ্কার কেন্দ্রীয় ব্যাংকের নিট বৈদেশিক সম্পদ ২০২৫ সালের জানুয়ারিতে ছিল ২৬৬ বিলিয়ন রুপি, যা ডিসেম্বরে ছিল ২২২ বিলিয়ন রুপি (৭৫৯ মিলিয়ন ডলার)। শ্রীলঙ্কার সর্বশেষ মুদ্রা সংকটের উচ্চতায় কেন্দ্রীয় ব্যাংকের নিট বিদেশী সম্পদ ৪.৬ বিলিয়ন মার্কিন ডলার নেতিবাচক হয়ে উঠেছে কারণ ভারতীয় রিজার্ভ ব্যাঙ্কের অনুমোদনের সাথে এশিয়ান ক্লিয়ারিং ইউনিয়নের বকেয়া বকেয়া ছিল এবং তাদের ব্যবহারের জন্য অর্থ মুদ্রণ করা হয়েছিল। কেন্দ্রীয় ব্যাংক অদলবদলের মাধ্যমে সুদের হার কমানোর জন্য মার্কিন ফেডারেল রিজার্ভ 1960-এর দশকে সুদের হার বৃদ্ধিতে বিলম্বের উপায় হিসাবে ডলার ধার এবং অর্থ মুদ্রণের পরিকল্পনা করেছিল এবং অবশেষে ১৯৭৩ সালে স্মিথসোনিয়ান চুক্তি ভেঙে যাওয়ার সাথে সাথে ব্রেটন উডস এবং স্বর্ণমানের শেষ চিহ্নগুলির পতনে অবদান রেখেছিল। সম্পর্কিত কেন্দ্রীয় ব্যাংক শ্রীলঙ্কার আইএমএফ রিটার্ন টিকিট এবং ডিফল্টের লক্ষণগুলি অদলবদল করেছে

ব্যাংক অফ ইংল্যান্ডও ১৯৭০-এর দশকে ভুল লক্ষ্যমাত্রার হারের জন্য অদলবদল ব্যবহার করেছিল এবং তারপরে আন্তর্জাতিক মুদ্রা তহবিলের কাছ থেকে একটি বেলআউট পেয়েছিল, যা সেই সময়ের বৃহত্তম ছিল।

শ্রীলঙ্কার কেন্দ্রীয় ব্যাংকের সর্বশেষ ২০১৪ সালে রিজার্ভ মানি অতিক্রম করে মোট বিদেশী সম্পদ ছিল যার পরে রিজার্ভ লোকসান এবং মুদ্রা সংকট দ্রুত উত্তরাধিকারসূত্রে এসেছিল মধ্য করিডোরের মধ্যে অতিরিক্ত তরলতা লক্ষ্য করে ঐতিহাসিক মুদ্রাস্ফীতি ৫ শতাংশে ঠেলে দেওয়ার জন্য। মিড-করিডোর টার্গেটিং হল এক ধরনের একক নীতি হার যা একটি প্রাচুর্য (রুপি) রিজার্ভ সিস্টেমের সাথে পরিচালিত হয়। এ. আর. এস ব্যবস্থার সঙ্গে একটি একক নীতিগত হারও ঝুঁকির ভুল মূল্য নির্ধারণ করে এবং আন্তঃব্যাঙ্ক বাজারের কার্যকারিতা হ্রাস করে। ২০১৫ সালের পর মুদ্রাস্ফীতির মুক্ত বাজারের ক্রিয়াকলাপের সাথে হার হ্রাস করা হয়েছে, বৈদেশিক মজুদ বৃদ্ধির আগে এই দাবির ভিত্তিতে যে ঐতিহাসিক মুদ্রাস্ফীতি ছিল বা একটি আউটপুট ফাঁক ছিল যা ‘ডেটা চালিত আর্থিক নীতি’ এর অধীনে মুদ্রিত অর্থ দিয়ে বন্ধ করা যেতে পারে। ২০২০ সালের ফেব্রুয়ারিতে নিট বৈদেশিক সম্পদ সংক্ষেপে সংরক্ষিত অর্থকে স্পর্শ করেছিল যা সেই সময়ে প্রায় ৫ বিলিয়ন মার্কিন ডলার ছিল এবং তারপরে কেন্দ্রীয় ব্যাংকের ইতিহাসে সামষ্টিক অর্থনীতিবিদদের দ্বারা নিযুক্ত সবচেয়ে চরম সামষ্টিক-অর্থনৈতিক নীতির মধ্যে দ্রুত অবনতি ঘটে। যদিও কেন্দ্রীয় ব্যাংক সেই সময় ব্যাঙ্কগুলির কাছ থেকে সামান্য পরিমাণ বৈদেশিক মুদ্রা কিনছিল, রিজার্ভ সংগ্রহ ঋণ পরিষেবা পূরণের জন্য অপর্যাপ্ত ছিল এবং কয়েক মাস ধরে সামগ্রিক পরিশোধের ভারসাম্য ঘাটতিতে ছিল। ২০২৫ সালে রিজার্ভ মানি (শ্রীলঙ্কায় যেমন রিপোর্ট করা হয়েছে) এখনও প্রায় ৫ বিলিয়ন মার্কিন ডলার। ২০২৪ সালের শেষ প্রান্তিকে সতর্কবার্তা জারি করা হয়েছিল যে শ্রীলঙ্কা আবার দেশীয় সম্পদ অধিগ্রহণের মাধ্যমে অর্থ মুদ্রণ করছে যাতে ডলারের প্রবাহের সাথে অসঙ্গতিপূর্ণ অর্থ ব্যবস্থা চালানো যায় যা কেন্দ্রীয় ব্যাংক পুনরায় অর্থায়ন করলে রিজার্ভকে ঋণ পরিশোধ করতে বা এমনকি বর্তমান আমদানিতে ব্যবহার করতে বাধ্য করবে। বর্তমান বাহ্যিক প্রবাহের সাথে সম্পর্কিত নয় এমন একটি আর্থিক ব্যবস্থার অনুরূপ প্রভাব (অর্থপ্রদানের ভারসাম্যের সাথে অসঙ্গতিপূর্ণ) দেশীয় প্রতিপক্ষের সাথে বিনিময় করে ব্যক্তিগত ঋণের পুনরায় অর্থায়নের মাধ্যমে তরলতা ইনজেকশনের মাধ্যমেও অর্জন করা যেতে পারে। ২০২৫ সালের জানুয়ারিতে শ্রীলঙ্কার ব্যক্তিগত ঋণের পরিমাণ কমে যায়। বিশ্লেষকরা সতর্ক করেছেন যে, একটি প্রাচুর্যপূর্ণ রিজার্ভ শাসন/একক নীতি হারের অধীনে দ্বিতীয় সার্বভৌম খেলাপির সম্ভাবনা বৃদ্ধি পেয়েছে, ঠিক যেমন অতিরিক্ত তরলতা সহ মধ্য-করিডোর হার প্রথমটিতে অবদান রেখেছিল যখন ব্যক্তিগত ঋণ বৃদ্ধি পেয়েছিল। Source: ECONOMYNEXT

ক্যাটাগরিঃ অর্থনীতি

ট্যাগঃ

© সর্বস্বত্ব স্বত্বাধিকার সংরক্ষিত

কারিগরী সহায়তায়

মন্তব্য করুন