ঢাকা

শনিবার, ০৫ এপ্রিল ২০২৫, ০৫:২৯ পূর্বাহ্ন

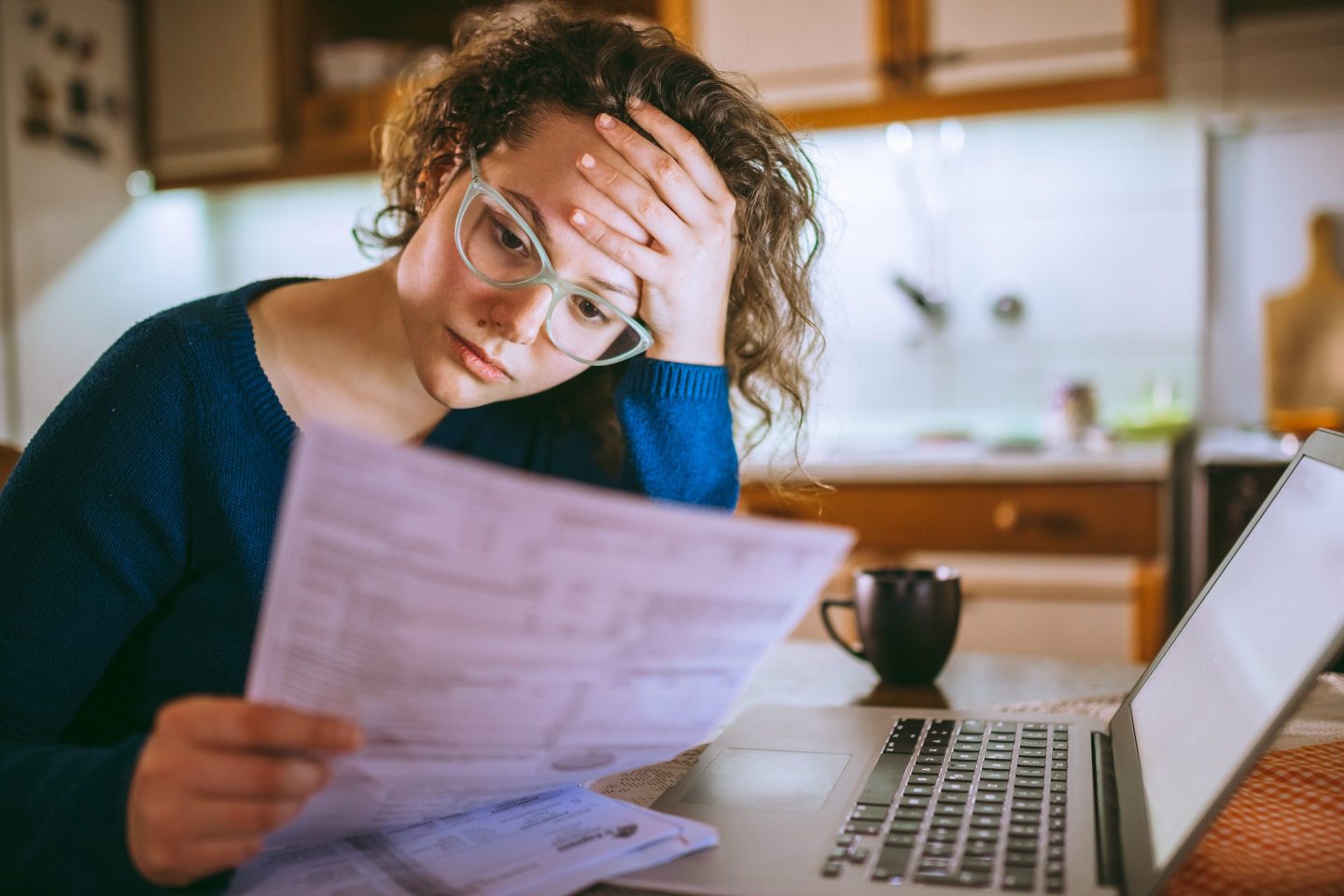

নিউইয়র্কের ফেডারেল রিজার্ভ ব্যাঙ্কের তথ্য অনুযায়ী, মার্কিন ভোক্তাদের ক্রমবর্ধমান অংশ বলছে যে তারা ঋণ চাইছে না কারণ তারা কঠিন ঋণের শর্তের মধ্যে প্রত্যাখ্যাত হওয়ার আশা করছে। নিরুৎসাহিত ড়ৎৎড়ণিগ্রহীতাদের অংশ, উত্তরদাতাদের হিসাবে সংজ্ঞায়িত যারা বলেছিলেন যে তাদের পৎবফরঃণের প্রয়োজন রয়েছে তবে তারা অনুমোদিত হওয়ার আশা করেননি বলে আবেদন করেননি, নিউইয়র্ক ফেডের সর্বশেষ সার্ভে অফ কনজিউমার এক্সপেক্টেশনে ৮.৫% এ পৌঁছেছে। ২০১৩ সালে গবেষণা শুরু হওয়ার পর থেকে এটি সর্বোচ্চ স্তর।

কার্ড থেকে শুরু করে বাড়ি ও গাড়ি কেনার জন্য সুরক্ষিত ঋণ পর্যন্ত বিভিন্ন ধরনের ঋণের ক্ষেত্রে প্রত্যাখ্যাত হওয়ার সম্ভাবনা বৃদ্ধি পেয়েছিল। মোটামুটিভাবে এক-তৃতীয়াংশ অটো ঋণ আবেদনকারীরা প্রত্যাখ্যাত হওয়ার আশা করছেন, যা সিরিজ শুরুর পর থেকে সর্বোচ্চ শেয়ার, যখন ফেব্রুয়ারির সমীক্ষায় সমস্ত উত্তরদাতাদের প্রায় অর্ধেক বলেছেন যে এক বছরের মধ্যে ক্রেডিট পাওয়া কঠিন হবে।

তথ্যটি অনেক আমেরিকানদের জন্য ক্রমবর্ধমান ভঙ্গুর পরিবারের আর্থিক চিত্রকে যুক্ত করে, কারণ একটি শীতল চাকরির বাজার মজুরি লাভকে ধীর করে দেয় এবং উচ্চ ঋণের খরচ বিলগুলি পরিশোধ করা কঠিন করে তোলে। প্রাক-মহামারী মান অনুযায়ী অপরাধের হার কম থাকে তবে বেশিরভাগ বিভাগে এগুলি উচ্চতর হয়ে উঠছে এবং ঋণদাতারা সতর্ক হয়ে উঠছে। ফেব্রুয়ারির সমীক্ষা অনুসারে, মার্কিন যুক্তরাষ্ট্রের ১০ জনের মধ্যে চারজনেরও বেশি বাড়িওয়ালা যারা তাদের বন্ধক পুনর্বিন্যাস করতে চেয়েছিলেন তাদের আবেদন প্রত্যাখ্যান করা হয়েছিল, ২০২৩ সালের অক্টোবরে এই অংশটি চারগুণ বেড়েছে।

বন্ধকী ঋণের হার কয়েক বছর আগের তুলনায় এখনও অনেক বেশি হওয়ায়, রিফি চাইছেন এমন অনেক লোক সম্ভবত সাম্প্রতিক আবাসন উত্থানের সময় সঞ্চিত ইক্যুইটি ট্যাপ করার চেষ্টা করছেন যাতে তাদের মাসিক অর্থ প্রদান হ্রাস করার পরিবর্তে অন্যান্য ঋণের ব্যয় বা ব্যয় মেটানো যায়। তা করতে না পারায় কেউ কেউ তাদের বাড়ি বিক্রি করার জন্য চাপের মুখে পড়তে পারে। এদিকে, নিউইয়র্ক ফেডের জরিপে ভোক্তাদের অংশ যারা বলেছিল যে তারা অপ্রত্যাশিত প্রয়োজনের ক্ষেত্রে $২,০০০ নিয়ে আসতে পারে ৬৩% এ নেমেছে, একটি নতুন সিরিজ কম।

সূত্রঃ ফরচুন

ক্যাটাগরিঃ অর্থনীতি

ট্যাগঃ

© সর্বস্বত্ব স্বত্বাধিকার সংরক্ষিত

কারিগরী সহায়তায়

মন্তব্য করুন