ঢাকা

শনিবার, ২৩ অগাস্ট ২০২৫, ০৬:৫৮ অপরাহ্ন

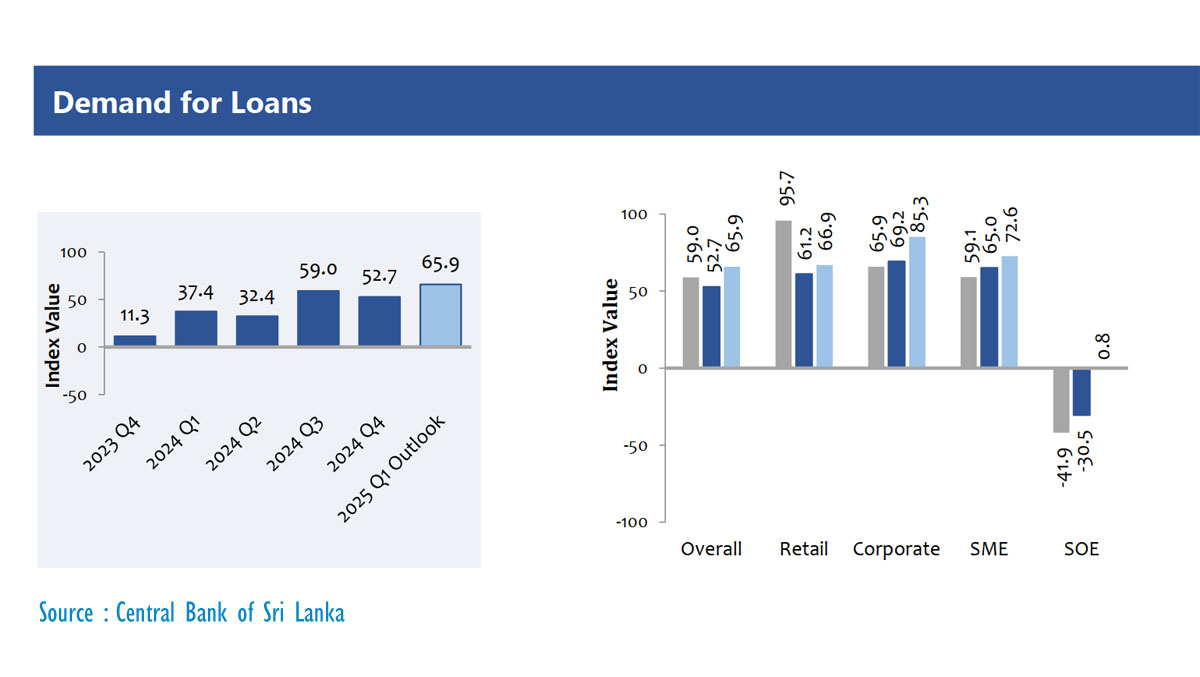

কেন্দ্রীয় ব্যাংকের এক প্রতিবেদনে দেখা গেছে, শ্রীলঙ্কার লোনের চাহিদা এবং ব্যাংকগুলির লোন দেওয়ার ইচ্ছা ২০২৪ সালের ডিসেম্বর প্রান্তিকে অব্যাহত রয়েছে এবং ২০২৫ সালের প্রথম প্রান্তিকের দৃষ্টিভঙ্গিও শক্তিশালী ছিল। কেন্দ্রীয় ব্যাংক বলেছে, আগের প্রান্তিকের তুলনায় ২০২৪ সালের চতুর্থ প্রান্তিকে ব্যাংকিং খাতে ঋণ দেওয়ার ইচ্ছা বেড়েছে।

অর্থনৈতিক স্থিতিশীলতা, স্থিতিশীল সুদের হার, অর্থনৈতিক ক্রিয়াকলাপের জন্য ইতিবাচক প্রত্যাশা, তারল্যের অবস্থার উন্নতি এবং রাজনৈতিক স্থিতিশীলতার কারণে ঋণ দেওয়ার ইচ্ছার বৃদ্ধি লক্ষ্য করা গেছে।

“প্রত্যাশিত অর্থনৈতিক পুনরুজ্জীবনের কারণে ২০২৫ সালের প্রথম প্রান্তিকে ঋণ দেওয়ার ইচ্ছা আরও বাড়বে বলে আশা করা হচ্ছে।”

নমনীয় মুদ্রাস্ফীতির লক্ষ্যমাত্রার অধীনে গৃহযুদ্ধ শেষ হওয়ার পর থেকে ঋণের চাহিদা বৃদ্ধি এবং সংকোচনের কারণে শ্রীলঙ্কা ঋণ প্রবণতাগুলিতে উচ্চ অস্থিরতা দেখেছে।

মুদ্রা সঙ্কটের প্রায় ১৮ থেকে ২৪ মাস পরে আর্থিক স্থিতিশীলতা দেখা দেয়, মুদ্রাস্ফীতির মুক্ত বাজারের ক্রিয়াকলাপ (ব্যক্তিগত ঋণ বৃদ্ধির জন্য মুদ্রিত অর্থ) বৈদেশিক মুদ্রার ঘাটতি এবং বাহ্যিক মুদ্রার সূত্রপাত করে।

সমালোচকরা উল্লেখ করেছেন যে, তারপরে টাকা বাঁচানোর জন্য হারগুলি তীব্রভাবে বাড়ানো হয়, যা মূল ক্রেডিট বুদ্বুদটি যথেষ্ট দীর্ঘস্থায়ী হলে ক্রেডিট সংকোচন এবং প্রবৃদ্ধির মন্দা বা সরাসরি অর্থনৈতিক সংকোচনের দিকে পরিচালিত করে।

খারাপ ঋণ তখন বেড়ে যায় এবং ব্যাঙ্কগুলি নতুন ঋণ দেওয়ার পরিবর্তে ঋণ আদায়ের চেষ্টা করে। মুদ্রাস্ফীতি এবং মুদ্রা অবমূল্যায়নের ফলে ভোক্তাদের ক্রয় ক্ষমতা ভেঙে যাওয়ায় ব্যবসায়ের পরিমাণ কমে যাওয়ায় ঋণের চাহিদাও কমে যায়। অনেক এস. এম. ই তখন স্থিতিশীলতার সংকটে ভেঙে পড়ে।

অনাদায়ী ঋণের বৃদ্ধি এখন থেমে গেছে।

কেন্দ্রীয় ব্যাংক বলেছে, ‘অব্যাহত নমনীয় অর্থপ্রদানের বিকল্প, সুদের হার হ্রাস, নগদ প্রবাহ বৃদ্ধি এবং অর্থনৈতিক অবস্থার উন্নতির কারণে এনপিএল-এ লক্ষ্যণীয় হ্রাস হতে পারে।

নমনীয় অর্থপ্রদানের বিকল্পগুলির ধারাবাহিকতা, সুদের হার আরও হ্রাস এবং অনুকূল অর্থনৈতিক দৃষ্টিভঙ্গির কারণে ২০২৫ সালের প্রথম প্রান্তিকে এনপিএল-এর পতন অব্যাহত থাকবে বলে আশা করা হচ্ছে।

১৯৫১ সালে কেন্দ্রীয় ব্যাংক প্রতিষ্ঠার পর থেকে শ্রীলঙ্কা এখন সবচেয়ে খারাপ মুদ্রা সংকট থেকে সেরে উঠছে। ২০২৪ সালের তৃতীয় প্রান্তিক পর্যন্ত কেন্দ্রীয় ব্যাংক ব্যতিক্রমী আর্থিক নীতি পরিচালনা করে, একটি দুর্লভ রিজার্ভ ব্যবস্থা পরিচালনা করে, কিন্তু শেষ প্রান্তিকে অর্থ ছাপিয়ে যায়, যার ফলে রিজার্ভ হ্রাস পায়। তবে জানুয়ারিতে ঋণের চাহিদা কমে যায় এবং অভ্যন্তরীণ কার্যক্রম থেকে অতিরিক্ত তারল্য প্রত্যাহার করা হয়। এটি স্পষ্ট নয় যে মুদ্রাস্ফীতির ক্রিয়াকলাপগুলি একক নীতি হারের অধীনে পুনরায় শুরু হবে কিনা যখন বেসরকারী ক্রেডিট উঠবে, যা ২০১৫/১৬,২০১৮ এবং ২০১৯/২০২২ এর মতো বাহ্যিক সমস্যার দিকে পরিচালিত করবে। (Source: ECONOMYNEXT)

ক্যাটাগরিঃ অর্থনীতি

ট্যাগঃ

© সর্বস্বত্ব স্বত্বাধিকার সংরক্ষিত

কারিগরী সহায়তায়

মন্তব্য করুন