ঢাকা

রবিবার, ২৪ অগাস্ট ২০২৫, ০১:১৮ পূর্বাহ্ন

2025 সালে শ্রীলঙ্কার 15 শতাংশ রাজস্ব লক্ষ্য অর্জন করা যেতে পারে এবং মূলধন ব্যয়ের রোলআউটের উপর নির্ভর করে ঘাটতি প্রত্যাশার চেয়ে ভাল হতে পারে, তবে দীর্ঘমেয়াদে চ্যালেঞ্জিং রয়ে গেছে, ফিচ রেটিং হা বলেছেন।

রেটিং এজেন্সি এক বিবৃতিতে বলেছে, “ফিচ বিশ্বাস করে যে ইতিমধ্যে ঘোষিত এবং বাস্তবায়িত রাজস্ব বৃদ্ধির ব্যবস্থাগুলির পরিপ্রেক্ষিতে লক্ষ্যটি অর্জনযোগ্য।

“তবে, এটি আমদানি বিধিনিষেধের মসৃণ উদারীকরণের উপর ব্যাপকভাবে নির্ভর করবে, বিশেষ করে যানবাহনের ক্ষেত্রে।”

“একটি ঝুঁকি রয়ে গেছে যে কর্তৃপক্ষ সেই প্রক্রিয়াটিকে ধীর করার চেষ্টা করতে পারে যদি উচ্চতর আমদানি শ্রীলঙ্কার বাহ্যিক স্থিতিশীলতাকে দুর্বল করে দেয়, উদাহরণস্বরূপ বৈদেশিক-বিনিময় মজুদ হ্রাস করে।”

ত্রুটিপূর্ণ

কেন্দ্রীয় ব্যাংকের ত্রুটিপূর্ণ পরিচালন কাঠামোর কারণে শ্রীলঙ্কার আমদানি নিয়ন্ত্রণ রয়েছে এবং অভ্যন্তরীণ ঋণ বা অর্থপ্রদানের ভারসাম্য বিবেচনা না করে মুদ্রাস্ফীতির মুক্ত বাজারের ক্রিয়াকলাপের সাথে হার কমানোর প্রবণতা রয়েছে বলে সমালোচকরা উল্লেখ করেছেন।

যদিও বৈদেশিক মজুদ বাণিজ্যের জন্য ব্যবহার করা হবে বলে আশা করা হয় না, তবে লিকুইডিটি ইনজেকশন থেকে প্রাপ্ত ঋণ মজুদ ক্ষয়ের দিকে পরিচালিত করে কারণ নতুন অর্থ ব্যাঙ্কগুলি জমা ছাড়াই ঋণ দেওয়ার জন্য ব্যবহার করে অতিরিক্ত আমদানির সূত্রপাত করে।

ডিসেম্বরে, গাড়ি ছাড়াই আমদানি সংকটের উচ্চতায় পৌঁছেছে।

বিশ্লেষকরা আরও সতর্ক করেছেন যে একটি তথাকথিত একক নীতি হারের, 2025 সাল থেকে মিড-করিডোর লক্ষ্যমাত্রার মতো একই ঝুঁকি রয়েছে, যেখানে অতিরিক্ত তরলতা তথাকথিত প্রাচুর্য (রুপি) রিজার্ভ সিস্টেমের মাধ্যমে পুনরায় অর্থায়ন ঋণকে ট্রিগার করে।

বিশ্লেষকরা একটি কঠোর দুর্লভ রিজার্ভ সিস্টেম পরিচালনার আহ্বান জানিয়েছেন যাতে শ্রীলঙ্কা আইএমএফের রিজার্ভ লক্ষ্য পূরণ করতে পারে এবং মুদ্রাস্ফীতির মুক্ত বাজারের ক্রিয়াকলাপ দ্বারা পুনরায় অর্থায়ন করা ঋণ থেকে তৈরি ব্যক্তিগত আমদানির মাধ্যমে আর্থিক বিদেশী সম্পদ মজুদ বিক্রি করার পরিবর্তে।

এদিকে ফিচ বলেছে যে শ্রীলঙ্কার জন্য মাঝারি মেয়াদী আর্থিক দৃষ্টিভঙ্গি চ্যালেঞ্জিং রয়ে গেছে এবং অতিরিক্ত নীতি চালু না করা হলে 2026 সাল থেকে রাজস্ব প্রবৃদ্ধি তীব্রভাবে হ্রাস পেতে পারে।

ফিচ বলেন, “এত বড় মূলধন বৃদ্ধি বাস্তবায়ন কঠিন প্রমাণিত হলে ঘাটতি সরকারের প্রত্যাশার চেয়ে কম হতে পারে।

ফিচ বলেন, বাজেটে ঘোষিত বেশ কয়েকটি পদক্ষেপ সত্ত্বেও রপ্তানি-ভিত্তিক খাত এবং অবকাঠামোতে বেসরকারী বিনিয়োগ বাড়াতে পারে, 2024 সালে পাবলিক ক্যাপক্স মোট দেশজ উৎপাদনের প্রায় 2.7 শতাংশের নিম্ন স্তরে থাকলে শ্রীলঙ্কার মধ্যমেয়াদী প্রবৃদ্ধির সম্ভাবনাগুলি বাধাগ্রস্ত হবে।

সম্পূর্ণ বিবৃতিটি নীচে পুনরুত্পাদন করা হয়েছে।

দীর্ঘমেয়াদে দুর্বল পরিকাঠামো প্রবৃদ্ধিকে ক্ষতিগ্রস্ত করতে পারে।

সম্পূর্ণ বিবৃতিটি নিম্নে উদ্ধৃত করা হলোঃ

শ্রীলঙ্কার রাজস্ব বৃদ্ধি ক্রেডিট প্রোফাইলের মূল চাবিকাঠি

বুধ 19 ফেব্রুয়ারী, 2025-2:32 AM ET

ফিচ রেটিং-হংকং-19 ফেব্রুয়ারি 2025: শ্রীলঙ্কা সরকারের বাজেট জিডিপির অংশ হিসাবে রাজস্ব আয় বাড়ানোর জন্য কর্তৃপক্ষের প্রতিশ্রুতি তুলে ধরেছে-এমন একটি পদ্ধতি যা সফল হলে সার্বভৌমত্বের ক্রেডিট প্রোফাইলে দীর্ঘস্থায়ী দুর্বলতা দূর করবে, ফিচ রেটিং বলে।

তা সত্ত্বেও, আর্থিক দৃষ্টিভঙ্গির ঝুঁকি উল্লেখযোগ্য রয়ে গেছে এবং আর্থিক একীকরণের গতি কমিয়ে দেওয়ার পরিকল্পনা মাঝারি মেয়াদে ঋণ হ্রাসের সম্ভাবনার উপর প্রভাব ফেলতে পারে।

2024 সালের সেপ্টেম্বরে জনতা বিমুক্তি পেরামুনা (জেভিপি)-র সভাপতি অনুরা কুমার দিসানায়েকে নির্বাচিত হওয়ার পর 17 ফেব্রুয়ারি প্রকাশিত বাজেটটি প্রথম এবং প্রশাসনের মধ্যমেয়াদী আর্থিক ও অর্থনৈতিক সংস্কারের এজেন্ডা সম্পর্কে আরও স্পষ্টতা প্রদান করে।

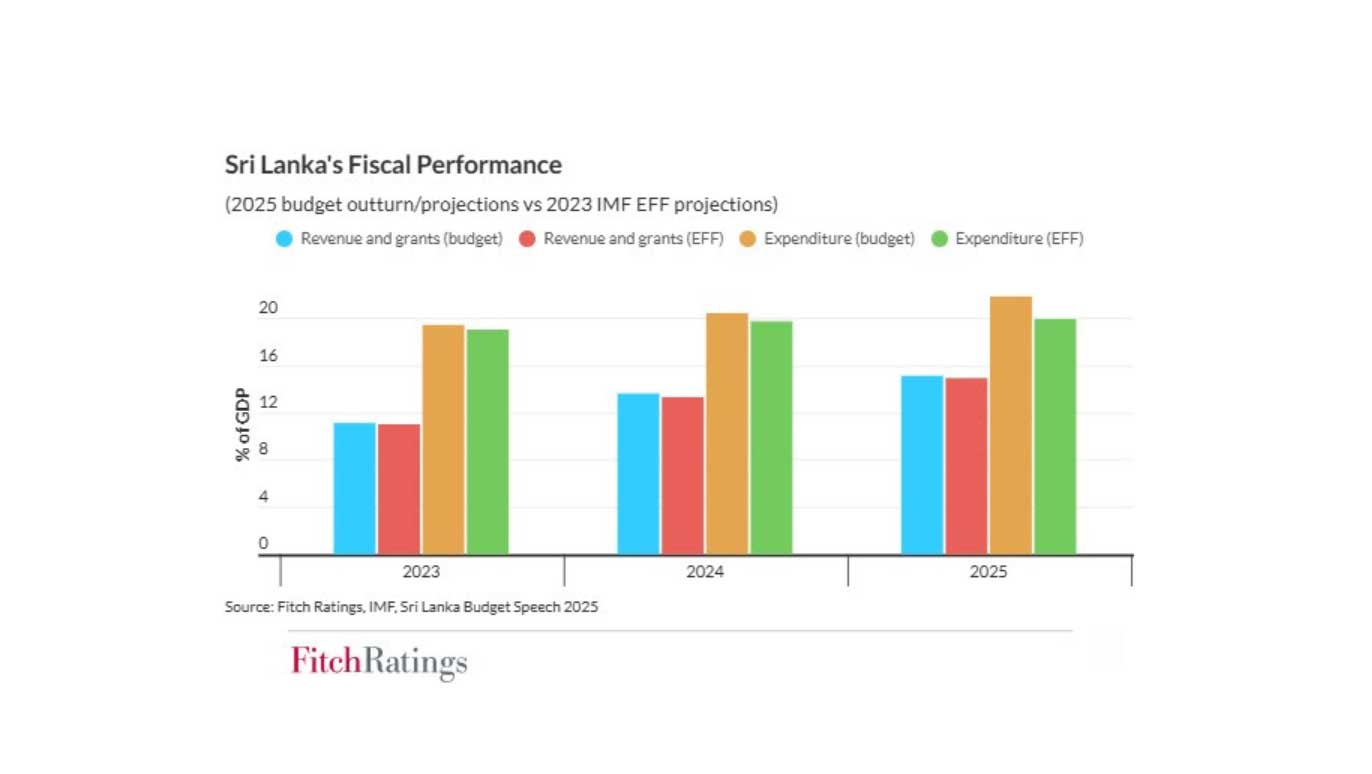

আমরা বেশিরভাগ বাজেট ঘোষণাকে 2024 সালের ডিসেম্বরের মূল্যায়নের সময় করা আমাদের অনুমানের সাথে সামঞ্জস্যপূর্ণ হিসাবে দেখি, যখন আমরা শ্রীলঙ্কার রেটিংকে ‘আরডি’ (সীমাবদ্ধ ডিফল্ট) থেকে ‘সিসিসি +’-তে উন্নীত করেছি। উদাহরণস্বরূপ, 2024 সালে জিডিপির 6.8% এর অস্থায়ী বাজেট ঘাটতি ফিচের প্রত্যাশার সাথে সামঞ্জস্যপূর্ণ ছিল।

2023 সালে 11.4% থেকে 2025 সালে রাজস্ব/জিডিপি 15.1% বাড়ানোর সরকারের লক্ষ্য আমাদের অনুমানকে ছাড়িয়ে যাবে যে 15% থ্রেশহোল্ড কেবল 2026 সালের মধ্যে অর্জন করা যাবে। বাজেটে বৈদেশিক বাণিজ্যের উপর কর থেকে আয় 36.5% বৃদ্ধি এবং আয়কর থেকে আয় 13.1% বৃদ্ধি অন্তর্ভুক্ত করা হয়েছে।

ফিচ বিশ্বাস করে যে ইতিমধ্যে ঘোষিত এবং বাস্তবায়িত রাজস্ব বৃদ্ধির ব্যবস্থাগুলির পরিপ্রেক্ষিতে লক্ষ্যটি অর্জনযোগ্য। তবে, এটি আমদানি বিধিনিষেধের মসৃণ উদারীকরণের উপর ব্যাপকভাবে নির্ভর করবে, বিশেষ করে যানবাহনের ক্ষেত্রে।

উচ্চতর আমদানি যদি শ্রীলঙ্কার বাহ্যিক স্থিতিশীলতাকে দুর্বল করে দেয়, উদাহরণস্বরূপ বৈদেশিক-বিনিময় মজুদ হ্রাস করে, তবে কর্তৃপক্ষ সেই প্রক্রিয়াটিকে ধীর করার ঝুঁকি রয়েছে। শ্রীলঙ্কার জন্য মধ্যমেয়াদী আর্থিক দৃষ্টিভঙ্গি চ্যালেঞ্জিং রয়ে গেছে এবং আমরা বিশ্বাস করি যে অতিরিক্ত নীতি প্রবর্তন না করা হলে 2026 সাল থেকে রাজস্ব বৃদ্ধি তীব্রভাবে হ্রাস পেতে পারে।

শ্রীলঙ্কার পাবলিক ফিনান্স ভঙ্গুর রয়ে গেছে, এবং বাজেট 2025 সালে জিডিপির মাত্র 6.7% ঘাটতি সহ আর্থিক একীকরণের ধীর গতির পরিকল্পনা করেছে। এটি সরকারী মূলধন (61% পর্যন্ত) পাশাপাশি বেতন ও মজুরি (12% পর্যন্ত) এবং ভর্তুকি (11% পর্যন্ত) বৃদ্ধির উপর তীব্রভাবে উচ্চতর ব্যয় প্রতিফলিত করে।

এত বড় মূলধন বৃদ্ধি বাস্তবায়ন কঠিন প্রমাণিত হলে ঘাটতি সরকারের প্রত্যাশার চেয়ে কম হতে পারে। যাইহোক, আমরা বিশ্বাস করি যে শ্রীলঙ্কার মধ্যমেয়াদী প্রবৃদ্ধির সম্ভাবনাগুলি জনসমক্ষে প্রকাশ করা হলে বাধাগ্রস্ত হবে।

ক্যাটাগরিঃ অর্থনীতি

ট্যাগঃ

© সর্বস্বত্ব স্বত্বাধিকার সংরক্ষিত

কারিগরী সহায়তায়

মন্তব্য করুন