ঢাকা

মঙ্গলবার, ০৮ Jul ২০২৫, ০৭:১১ পূর্বাহ্ন

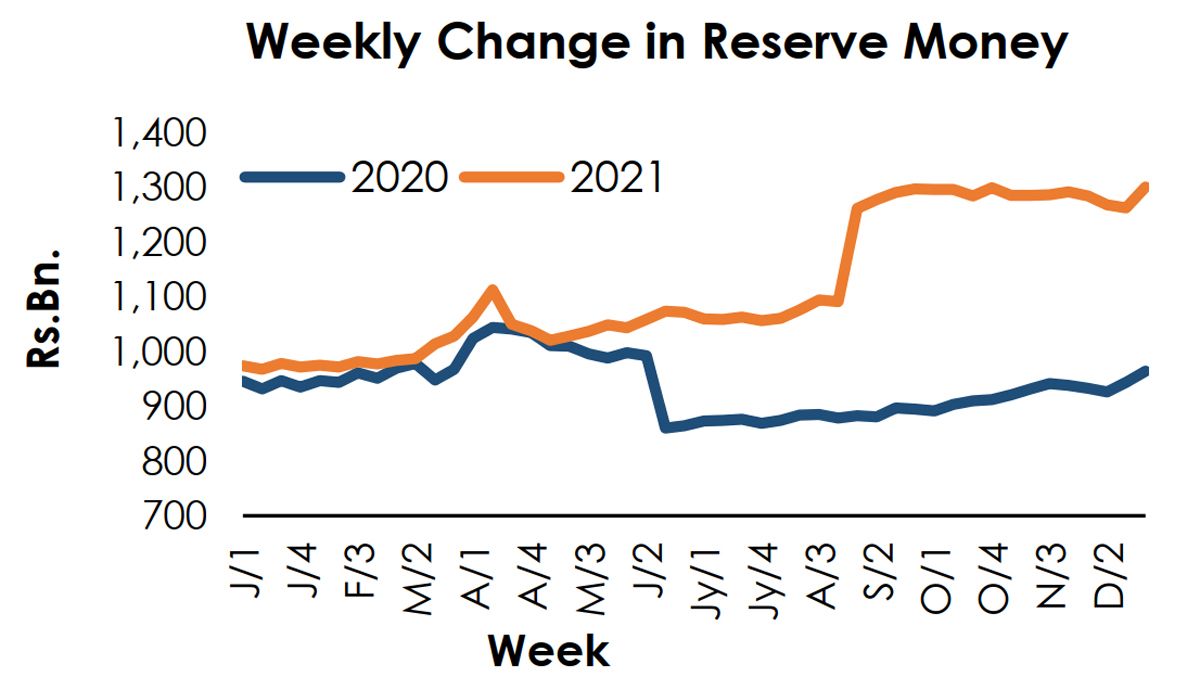

আন্তর্জাতিক মুদ্রা তহবিলের ম্যানুয়ালে একটি সংজ্ঞার কারণে শ্রীলঙ্কার কেন্দ্রীয় ব্যাংক রিপোর্ট করা আর্থিক ভিত্তি থেকে অতিরিক্ত মজুদ বাদ দিয়েছে, একজন শীর্ষ কর্মকর্তা বলেছেন, মুদ্রা সংকটের আগে এবং তার আশেপাশে প্রকাশিত অস্থির তথ্যের মধ্যে।

আর্থিক ভিত্তি বা সংরক্ষিত অর্থ হল কেন্দ্রীয় ব্যাঙ্ক কর্তৃক জারি করা মুদ্রা যা জনসাধারণের (প্রচলিত নোট এবং মুদ্রা) এবং ব্যাঙ্কগুলির পাশাপাশি কেন্দ্রীয় ব্যাঙ্কে জমা করা হয়।

এই যন্ত্রগুলি, যা এখন বেশিরভাগ শূন্য-কুপন যন্ত্র, একটি দেশে লেনদেনের চূড়ান্ত ক্লিয়ারিংয়ে ব্যবহৃত হয় এবং সাধারণত ধ্রুপদী সময়ে প্রচলিত মাধ্যম হিসাবে পরিচিত ছিল।

কিছু দেশে, কেন্দ্রীয় ব্যাঙ্কগুলি পরে একটি সংবিধিবদ্ধ রিজার্ভ প্রয়োজনীয়তা বা এসআরআর আরোপ করে, যেখানে ব্যাঙ্কগুলিকে কেন্দ্রীয় ব্যাঙ্কের মধ্যে তাদের আমানতের একটি প্রতিনিধিত্বমূলক অংশ রাখতে হয়।

অতিরিক্ত রিজার্ভ

শ্রীলঙ্কায়, সংবিধিবদ্ধ সঞ্চয়ের অতিরিক্ত কেন্দ্রীয় ব্যাঙ্কে জমা হওয়া নগদ অর্থ সংরক্ষিত অর্থ থেকে বাদ দেওয়া হয়েছে বলে মনে হয়, যখন এসআরআর কমানোর পরের দিন সংরক্ষিত অর্থের পরিমাণ দ্রুত হ্রাস পায়।

যদি অর্থ কেন্দ্রীয় ব্যাঙ্কের ডিপোজিটরি সুবিধায় ফেরত জমা করা হয়, তাহলে বাণিজ্যিক ব্যাঙ্ক ‘পারিশ্রমিকপ্রাপ্ত’ অতিরিক্ত রিজার্ভ হিসাবে সেই হোল্ডিংসের উপর সুদও অর্জন করতে পারে। শ্রীলঙ্কায় প্রয়োজনীয় মজুত মজুরি দেওয়া হয় না।

কেন্দ্রীয় ব্যাংকের অভ্যন্তরীণ কার্যক্রমের প্রধান অনিল পেরেরা সাংবাদিকদের বলেন, ‘একদিকে মুদ্রা, অন্যদিকে রিজার্ভ, রিজার্ভ যা আমরা কেন্দ্রীয় ব্যাংক তৈরি করে থাকি।

“সুতরাং, এই দুটির মধ্যে, রিজার্ভ অর্থ সংজ্ঞায়িত করা হয়েছে, যে কোনও অতিরিক্ত যা ব্যাংকিং ব্যবস্থায় তৈরি হয়, তা সেখানকার আমানত অ্যাকাউন্টে জমা করা যেতে পারে।

“সুতরাং, এটি আসলে রিজার্ভ অর্থের অংশ নয়, এটি আসলে অতিরিক্ত রিজার্ভ। সুতরাং, রিজার্ভ এবং মুদ্রার ক্ষেত্রে সংজ্ঞাটি খুব স্পষ্ট। আমি সুপারিশ করছি যে আমরা আইএমএফ ম্যানুয়াল, এমএফএসএম উল্লেখ করি। ”

আইএমএফ-এর আর্থিক ও আর্থিক পরিসংখ্যান ম্যানুয়াল এবং সংকলন নির্দেশিকা থেকে অবশ্য এটা স্পষ্ট নয় যে, অতিরিক্ত সঞ্চিত অর্থ সংরক্ষিত অর্থ থেকে বাদ দেওয়া হয়েছে।

আইএমএফ-এর ওয়েবসাইটে 2017 সালে প্রকাশিত ম্যানুয়ালে বলা হয়েছে, “আর্থিক ভিত্তিকে প্রচলিত মুদ্রা, কেন্দ্রীয় ব্যাঙ্কে ওডিসি-র আমানত এবং কেন্দ্রীয় ব্যাঙ্কে মানি-হোল্ডিং সেক্টরের আমানত হিসাবে সংজ্ঞায়িত করা হয় যা বিস্তৃত অর্থের অন্তর্ভুক্ত।

এতে বলা হয়েছে, রিজার্ভ অর্থের মধ্যে রয়েছে “রিজার্ভ প্রয়োজনীয়তা (যে কোনও অতিরিক্ত রিজার্ভ সহ) যা রিজার্ভ হোল্ডিংয়ের গড়ের উপর ভিত্তি করে”।

রিজার্ভ অর্থের মধ্যে রিজার্ভ প্রয়োজনীয়তাও (যে কোনও অতিরিক্ত রিজার্ভ সহ) অন্তর্ভুক্ত রয়েছে যা প্রয়োজনীয় রিজার্ভের পূর্বনির্ধারিত নির্দিষ্ট পরিমাণ (রিজার্ভ হোল্ডিংয়ের গড় ছাড়াই)।

ম্যানুয়ালে বলা হয়েছে যে “হস্তান্তরযোগ্য আমানত” সংরক্ষিত অর্থের অন্তর্ভুক্ত।

যদি এস. আর. আর না থাকত?

রিজার্ভ প্রয়োজনীয়তায় জড়িয়ে পড়ার সমস্যাটি হ ‘ল সমস্ত দেশে প্রথম স্থানে রিজার্ভ প্রয়োজনীয়তা নেই।

উদাহরণস্বরূপ, ব্যাংক অফ ইংল্যান্ডের ইতিহাসে যুক্তরাজ্যে শুধুমাত্র স্বল্প সময়ের জন্য সঞ্চয়ের প্রয়োজনীয়তা ছিল।

গ্রেট ইনফ্লেশন পিরিয়ডে যুক্তরাজ্যের স্বল্প সময়ের জন্য রিজার্ভ প্রয়োজনীয়তা ছিল এবং 1981 সালে সেগুলি শেষ হয় এবং 2009 সাল পর্যন্ত স্বেচ্ছাসেবী রিজার্ভ ছিল।

1863 সালে মার্কিন যুক্তরাষ্ট্রের জাতীয় ব্যাঙ্কগুলির উপর (কেন্দ্রীয় ব্যাঙ্কিং-এর আগে) রিজার্ভ প্রয়োজনীয়তা আরোপ করা হয়েছিল, যা সরকারী সিকিউরিটিজ সহ অতিরিক্ত নোট ইস্যুর কারণে ব্যাঙ্ক চালাতে বাধা দিতে ব্যর্থ হয়েছিল।

নীতিগত হার, উন্মুক্ত বাজারের কার্যক্রম এবং স্থায়ী মুদ্রাস্ফীতির আগে যুক্তরাজ্যে নোট ইস্যুতে (সাধারণ মানুষের শর্তে অর্থ মুদ্রণ) ব্যাংক চার্টার আইনের মাধ্যমে নির্দিষ্টকরণের জন্য কঠোর বিধিনিষেধ ছিল।

মার্কিন যুক্তরাষ্ট্রে আর প্রয়োজনীয় রিজার্ভ নেই এবং সমস্ত ‘রিজার্ভ ব্যালেন্স’ আর্থিক ভিত্তির অন্তর্ভুক্ত। কিন্তু রিজার্ভ ব্যালেন্স এখন তথাকথিত আই. ও. আর. বি হারের মাধ্যমে পারিশ্রমিক দেওয়া হয়।

অবৈতনিক অতিরিক্ত রিজার্ভ

শ্রীলঙ্কায় আরও একটি জটিলতা দেখা দেয় যখন কেন্দ্রীয় ব্যাংক কিছু সময়ের জন্য অতিরিক্ত সঞ্চয়ের পারিশ্রমিক বাতিল করার সিদ্ধান্ত নেয়, যার ফলে সংরক্ষিত অর্থের ব্যাপক ওঠানামা হয় কারণ ব্যাংকগুলি কিছু দিন ধরে স্ট্যান্ডার্ড ডিপোজিট সুবিধার মধ্যে নগদ জমা রাখতে পারে না। পেরেরা বলেন, “এটি সংরক্ষিত অর্থের অংশ নয়। “রিজার্ভ মানি মূলত প্রচলিত মুদ্রা হিসাবে সংজ্ঞায়িত করা হয়, যা তাদের রিজার্ভে রাখা হয়।

“সুতরাং, প্রতিদিনের ভিত্তিতে, তাদের রিজার্ভ অ্যাকাউন্টে রাখার স্বাধীনতা রয়েছে অথবা মূলত এটি বের করে তাদের ঋণ দেওয়ার উদ্দেশ্যে ব্যবহার করার স্বাধীনতা রয়েছে।”

অতিরিক্ত রিজার্ভ নিয়ে উদ্বেগ তীব্রভাবে বৃদ্ধি পেয়েছিল, যখন ঋণের ক্ষেত্রে স্বল্পমেয়াদী পরিবর্তন হয়, মধ্য-করিডোর হার বা একক নীতি হার প্রবর্তনের পরে, যেখানে বড় পরিমাণে অর্থ মুদ্রিত হয় (কখনও কখনও আর্থিক ভিত্তির 10 থেকে 15 শতাংশ) একটি করিডোর বা মধ্য করিডোর বা একক হারের তলায় হারকে ঠেলে দেওয়ার জন্য। একটি প্রশস্ত রিজার্ভ সিস্টেমে ঋণ সম্প্রসারণ

এই অর্থ তখন ঋণ সম্প্রসারণের জন্য ব্যবহার করা হয় যা বৈদেশিক মুদ্রার ঘাটতি সৃষ্টি করে যার ফলে ‘নমনীয়’ বা ‘বাজার নির্ধারিত’ বিনিময় হারের অধীনে টাকার অবমূল্যায়ন হয় এবং ঋণের আরও সম্প্রসারণ বন্ধ করতে নতুন নোটগুলি বিদেশী রিজার্ভ বিক্রির বিপরীতে খালাস করা হলে রিজার্ভ লোকসান হয়। “আর্থিক ভিত্তির মধ্যে রয়েছে কেন্দ্রীয় ব্যাঙ্কের দায়বদ্ধতা যা সম্প্রসারণকে সমর্থন করে। ECONOMYNEXT

ক্যাটাগরিঃ অর্থনীতি

ট্যাগঃ

© সর্বস্বত্ব স্বত্বাধিকার সংরক্ষিত

কারিগরী সহায়তায়

মন্তব্য করুন